KATA PENGANTAR

Makalah ini berisi tentang ringkasam pengertian,

filosofi, perhitungan,objek, subjek serta hal-hal yang menyangkut Bea Perolehan

atas Tanah dan Bangunan (BPHTB). Dalam makalah ini dijelaskan cara menghitung

berdasarkan undang-undang yang ada di Indonesia berkenaan dengan pajak atas

wajib pajak. Diharapkan dengan adanya makalah ini mempermudah mahasiswa untuk

memahami materi mengenai BPHTB.

DAFTAR ISI

i.

PENGERTIAN DAN DASAR

HUKUM BPHTB ..................................................

ii.

FILOSOFI BPHTB

.............................................................................................

iii.

SUBJEK, WAJIB PAJAK,

OBJEK BPHTB ........................................................

iv.

OBJEK TIDAK DIKENAKAN

BPHTB ................................................................

v.

JENIS HAK ATAS TANAH

................................................................................

vi.

TARIF DASAR

PENGENAAN DAN CARA

MENGHITUNG BPHTB ................

vii.

SYARAT MENGURUS

BPHTB..........................................................................

viii.

SAAT TERUTANG

BPHTB................................................................................

ix.

PENGERTIAN BPHTB

WARIS............................................................................

x.

Penghitungan

BPHTB Pewaris Pemilik Tunggal

Hak Tanah dan Bangunan

.....................................................

xi.

SAAT DAN TEMPAT PAJAK

TERUTANG SERTA

TATA CARA PEMBAYARAN

.............................................................................

xii.

TATA CARA PENETAPAN DAN PENAGIHAN ..............................................

xiii.

KEBERATAN, BANDING DAN PENGURANGAN .........................................

xiv.

TATA CARA PERMOHONAN PENGURANGAN ...........................................

xv.

KEPUTUSAN PENGURANGAN

.......................................................................

xvi.

RESTITUSI DAN IMBALAN BUNGA SERTA PEMBAGIAN HASIL PENERIMAAN BPHTB

..............................................................................................................

xvii.

KEWAJIBAN, PELAPORAN DAN SANKSI ......................................................

xviii.

Peraturan

Pemerintah Nomor 34 Tahun 2016 Tentang Tarif Baru PPh Final 2.5% atas Pengalihan

Hak Atas Tanah dan Bangunan

......................................................

xix.

Nilai

Perolehan Obyek Pajak Tidak Kena Pajak (NPOPTKP)

...................................

xx.

Rumus

Cara Menghitung BPHTB Tanah / Rumah ....................................................

A.

Pengertian dan Dasar Hukum BPHTB (Bea Perolehan Hak atas Tanah dan Bangunan)

BPHTB

muncul saat kita memperoleh rumah. Dasar pengenaan BPHTB adalah Nilai Perolehan

Objek Pajak Kena Pajak (NPOPKP).

“BPHTB

adalah pajak yang ditarik saat membeli rumah. Pajak iniapat

ditanggung oleh

pembeli atau penjualnya, tergantung negosiasi”

Besaran

BPHTB 5%

dari Nilai Perolehan Objek Pajak (NPOP). Jika NPOP tidak diketahui atau lebih kecil dari NJOP

PBB, NJOP itulah yang dijadikan dasar penghitungan BPHTB.

Dalam

BPHTB, ada yang namanya Nilai Perolehan Objek Pajak Tidak Kena Pajak (NPOPTKP).

Besaran NPOPTKP berbeda-beda di setiap wilayah. Di Jakarta, misalnya, NPOPTKP

ditetapkan pemerintah sebesar Rp 60 juta.

Adapun,

mengenai Bea Perolehan Hak atas Tanah dan Bangunan atau BPHTB diatur dalam UU

No. 21 Tahun 1997 dan telah diubah dengan UU No. 20 Tahun 2000 (selanjutnya

hanya disebut UU BPHTB). Disebutkan bahwa BPHTB adalah bea yang dikenakan atas

perolehan.

Peraturan

terkait lainnya antara lain:

- Peraturan

Pemerintah Nomor 111 s.d. 114 tahun 2000,

- Keputusan

Menteri Keuangan Nomor 561/KMK.04/2004 tentang Pemberian Pengurangan Bea

Perolehan Hak atas Tanah dan Bangunan sebagaimana telah beberapa kali

diubah terakhir dengan Peraturan Menteri Keuangan Nomor 91/PMK.03/2006,

- Keputusan

Menteri Keuangan Nomor 516/KMK.04/2000 tentang Tata Cara Penentuan

Besarnya Nilai Perolehan Objek Pajak Tidak Kena Pajak Bea Perolehan Hak

atas Tanah dan Bangunan sebagaimana terakhir diubah dengan PMK Nomor

14/PMK.03/2009.

Setiap

perolehan hak atas tanah dan bangunan, warga negara diwajibkan membayar BPHTB.

Dalam bahasa sehari-hari BPHTB juga dikenal sebagai bea pembeli, jika perolehan

berdasarkan proses jual beli. Tetapi dalam UU BPHTB, BPHTB dikenakan tidak

hanya dalam perolehan berupa jual beli. Semua jenis perolehan hak tanah dan

bangunan dikenakan BPHTB.

Sesuai

bunyi pasal 2 Undang-undang BPHTB, yang menjadi objek BPHTB adalah perolehan

hak atas tanah dan atau bangunan. Adapun, perolehan hak atas tanah dan atau

bangunan tersebut meliputi:

- Jual

beli;

- Tukar-menukar;

- Hibah;

- Hibah

wasit;

- Waris;

- Pemasukan

dalam perseroan atau badan hukum lain;

- Pemisahan

hak yang mengakibatkan peralihan;

- Penunjukan

pembeli dalam lelang;

- Pelaksanaan

putusan hakim yang mempunyai kekuatan hukum tetap;

- Penggabungan

usaha;

- Peleburan

Usaha;

- Pemekaran

Usaha; dan

- Hadiah.

Namun

dari Perolehan hak atas tanah dan atau bangunan yang sering terjadi dalam

masyarakat adalah:

- Jual

beli;

- Tukar-menukar;

- Hibah

(Perolehan hak atas tanah dan atau bangunan dari pemberi hibah, namun

pemberi hibah masih hidup);

- Hibah

wasit (Perolehan hak atas tanah dan atau bangunan kepada penerima hibah

namun belaku setelah pemberi hibah wasiat meninggal dunia); dan

- Waris.

B. Filosofi

BPHTB

Filosofi

utama yang melandasi pajak ialah peran serta masyarakat dalam pembangunan dan

meningkatkan kesejahteraan serta kemakmuran rakyat melalui peningkatan

penerimaan Negara dengan cara pengenaan pajak. Mengapa BPHTB dinamai Bea, bukan

Pajak ?

Tidak

banyak yang tahu mengapa BPHTB dinamai dengan bea dan bukan pajak. Ternyata ada

beberapa ciri khusus yang membuatnya dinamai bea.

- Ciri pertama, saat pembayaran pajak terjadi

lebih dahulu daripada saat terutang. Contohnya, pembeli tanah

bersertifikat sudah diharuskan membayar BPHTB sebelum terjadi transaksi

(sebelum akta dibuat dan ditandatangani). Hal ini terjadi juga dalam Bea

Meterai. Siapapun pihak yang membeli meterai tempel berarti ia sudah

membayar Bea Meterai, walaupun belum terjadi saat terutang pajak.

- Ciri kedua, adalah frekuensi pembayaran bea

terutang dapat dilakukan secara insidentil ataupun berkali-kali dan tidak

terikat dengan waktu. Misalnya membeli (membayar) meterai tempel dapat

dilakukan kapan saja, demikian pula membayar BPHTB terutang. Hal ini

tentunya berbeda dengan pajak, yang harus dibayar sesuai dengan waktu yang

sudah ditentukan.

Bea

Perolehan Hak atas Tanah dan atau Bangunan dikenakan terhadap orang atau badan

yang memperoleh hak atas tanah dan atau bangunan. Perolehan atas suatu hak atas

tanah dan atau bangunan ini bisa diartikan bahwa orang atau badan tersebut

mempunya nilai lebih atas tambahan atau perolehan hak tersebut. Dimana tidak

semua orang mempunyai kemampuan lebih untuk mendapatkan tanah dan atau

bangunan.

C. Subjek

BPHTB

Subjek

pajak BPHTB adalah orang pribadi atau badan yang memperoleh hak atas tanah dan

bangunan dengan kata lain adalah pihak yang menerima pengalihan hak baik itu

badan mapupun orang pribadi. Subjek pajak yang dikenakan kewajiban membayar

pajak menjadi wajib pajak.

D.

WAJIB PAJAK BPHTB

Subjek

pajak BPHTB sesuai dengan ketentuan tersebut diatas menjadi wajib pajak BPHTB

apabila dikenakan kewajiban membayar pajak.

E. Objek

BPHTB

Objek

pajak BPHTB adalah perolehan hak atas tanah atau bangunan yaitu terhadap

peristiwa hukum atau perbuatan hukum atas transaksi/peralihan haknya yang

meliputi pemindahan hak dan pemberian hak baru Perolehan hak tersebut meliputi;

a.

Pemindahan hak

HAK dapat berpindah apabila adanya :

- Jual

beli,

- Tukar

menukar,

- Hibah

yaitu penetapan wasiat yang khusus mengenai pemberian hak atas tanah atau bangunan

kepada orang pribadi atau badan hukum tertentu,

- Hibah

wasiat, yaitu suatu penetapan wasiat yang khusus mengenai pemberian hak

atas tanah dan atau bangunan kepada orang pribadi atau badan hukum

tertentu, yang berlaku setalah pemberi hibah meninggal dunia,

- Waris

yaitu pengalihan hak yang dilakukan terhadap tanah dan atau bangunan dalam

garis keturunan lurus,

- Pemasukan

dalam perseroan atau badan hukum lainnya, yaitu pengalihan hak atas tanah

dan atau bangunan dari orang pribadi atau kepada badan hukum lainnya,

- Pemisahan

yang menyebabkan peralihan, yaitu pemindahan sebagian hak bersama

atas tanah dan atau bangunan oleh orang pribadi atau badan kepada sesama

pemegang hak bersama,

- Pelaksanaan

putusan hakim yang mempunyai kekuatan hukum tetap, yaitu peralihan hak

dari orang pribadi atau badan hukum sebagai salah satu pihak kepada pihak

yang ditentukan dalam putusan hakim tersebut,

- Penunjukkan

pembeli dalam lelang, yaitu penetapan pemenang lelang oleh pejabat lelang

sebagaimana yang tercantum dalam risalah lelang,

- Penggabungan

usaha, yaitu penggabungan dari dua badan usaha atau lebih dengan cara

tetap mempertahankan berdirinya salah satu badan usaha dan

melikuidasi badan usaha lainnya yang menggabung,

- Peleburan

usaha, yaitu penggabungan dari dua atau lebih badan usaha dengan cara

mendirikan badan usaha baru dan melikuidasi badan-badan usaha yang

bergabung tersebut,

- Pemekaran

usaha, yaitu pemisahan suatu usaha menjadi dua usaha atau lebih dengan

cara mendirikan badan usaha baru dan mengalihkan sebagian aktiva dan

pasiva kepada badan usaha baru tersebut yang dilakukan tanpa likuidasi

badan usaha yang lama,

- Hadiah,

yaitu suatu perbuatan hukum berupa penyerahan hak atas tanah dan bangunan

yang dilakukan oleh orang pribadi atau badan hukum kepada penerima hadiah.

b. Pemberian hak baru.

- Kelanjutan

pelepasan hak, yaitu pemberian hak baru atas tanah kepada orang pribadi

atau badan hukum dari negara atas tanah yang berasal dari pelepasan hak,

- Diluar

pelepasan hak, yaitu pemberian hak baru atas tanah kepada orang pribadi

atau badan hukum dari negara atau dari pemegang hak milik menurut

peraturan perundang-undang yang berlaku.

F.

Objek yang Tidak Dikenakan BPHTB

Yang

bukan merupakan objek yang dikenakan BPHTB adalah objek pajak yang diperoleh :

- Perwakilan

diplomatik, konsulat berdasarkan asas perlakuan timbal balik,

- Negara

untuk penyelenggaraan pemerintah dan atau untuk pelaksanaan pembangunan

guna kepentingan umum,

- Badan

atau perwakilan organisasi internasional yang ditetapkan oleh Menteri

Keuangan,

- Orang

pribadi atau badan karena konversi hak dan perbuatan hukum lain dengan

tidak adanya perubahan nama,

- Karena

wakaf atau warisan,

- Untuk

digunakan kepentingan ibadah.

G. Jenis-Jenis

Hak atas Tanah

Diatur

dalam UU Pokok Agraria (UU No. 5 / 1960):

- Hak

milik, yaitu hak turun temurun, terkuat dan terpenuh yang dapat dipunyai

orang pribadi atau badan hukum tertentu yang ditetapkan oleh pemerintah,

- Hak

guna usaha , yaitu hak untuk mengusahakan tanah yang dikuasai langsung

oleh negara dalam jangka waktu sebagaimana yang ditentukan oleh

perundang-undangan yang berlaku,

- Hak

guna bangunan, adalah hak untuk mendirikan dan mempunyai bangunan atas

tanah yang bukan miliknya sendiri dengan jangka waktu yang ditetapkan

dalam undang-undang Nomor 5 Tahun 1960 tentang peraturan dasar pokok-pokok

agraria,

- Hak

pakai adalah hak untuk menggunakan dan atau memungut hasil dari tanah yang

dikuasai langsung oleh negara atau tanah milik orang lain sesuai dengan

perjanjian, yang bukan perjanjian sewa menyewa atau perjanjian pengolahan

tanah sepanjang tidak bertentangan dengan peraturan perundang-undangan

yang berlaku,

Diatur

dalam UU Rumah Susun (UU No. 16 / 1985):

- Hak

milik atas satuan rumah susun adalah hak milik atas satuan yang bersifat

bagian bersama benda bersama, tanah bersama yang semuanya merupakan satu

kesatuan yang tidak terpisahkan dengan satuan yang bersangkutan,

Diatur

dalam PP No. 8 Tahun 1953:

- Hak

pengelolaan yaitu hak menguasai dari negara yang kewenangan pelaksanaanya

sebagian dilimpahkan kepada pemegang haknya, antara lain berupa perencanaan

peruntukan dan penggunaan tanah, penggunaan tanah untuk keperluan

pelaksanaan tugasnya, penyerahan bagian dari tanah tersebut kepada pihak

ketiga dan atau bekerja sama dengan pihak ketiga.

H. TARIF DASAR PENGENAAN DAN CARA MENGHITUNG BPHTB

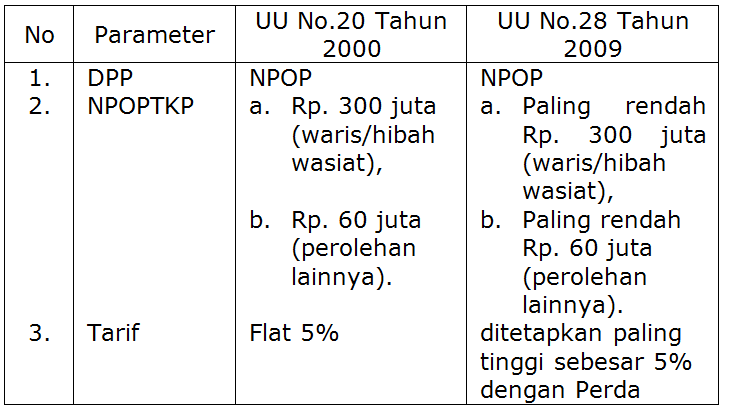

A. T A R I F

Sesuai pasal 5 UU BPHTB, tarif BPHTB merupakan tarif tunggal sebesar 5 %. Penentuan tarif tunggal ini dimaksudkan untuk kesederhanaan dan kemudahan perhitungan.

A. T A R I F

Sesuai pasal 5 UU BPHTB, tarif BPHTB merupakan tarif tunggal sebesar 5 %. Penentuan tarif tunggal ini dimaksudkan untuk kesederhanaan dan kemudahan perhitungan.

Tarif

BPHTB menurut Undang-Undang Nomor 21 tahun 1997 jo. Undang-Undang Nomor 20

tahun 2000 Pasal 5 adalah sebesar 5% dari Nilai Perolehan Objek Pajak Kena

Pajak (NPOPKP). Sedangkan menurut UU No. 28 Tahun 2009 tentang PDRD Pasal 88

disebutkan bahwa tarif BPHTB ditetapkan paling tinggi sebesar 5% dan ditetapkan

dengan Peraturan Daerah.

Cara Penghitungan BPHTB

Perhitungan

BPHTB berdasarkan Undang-Undang No. 21 Tahun 1997 jo. Undang-Undang Nomor 20

tahun 2000 Pasal 8 adalah sebagai berikut:

Sedangkan

perhitungan BPHTB menurut UU Nomor 28 Tahun 2009 Pasal 89 adalah sebagai

berikut:

Contoh :

1. Pada tanggal 1 Pebruari 2003, Bapak Sumarno membeli sebidang tanah yang terletak di Kabupaten Tangerang dengan Nilai Perolehan Objek Pajak (NPOP) sebesar Rp50.000.000,- Apabila NPOPTKP ditetapkan untuk Kabupaten Tangerang sebesar Rp60.000.000,- maka BPHTB yang menjadi kewajiban Bapak Sumarno tsb adalah :

5% x (50.000.000 - 60.000.000) = Nihil

atau dengan kata lain Bapak Sumarno tidak terutang BPHTB.

2. Pada tanggal 1 Maret 2003 , Bapak Ali membeli sebuah rumah seluas 200 M2 yang berada diatas sebidang tanah hak milik seluas 500 M2 di Kota Bogor dengan harga perolehan sebesar Rp500.000.000,- Berdasarkan data SPPT PBB atas objek tersebut ternyata NJOPnya sebesar Rp.600.000.000,- (tanah dan bangunan). Bila NPOPTKP ditentukan sebesar Rp50.000.000,- maka kewajiban BPHTB yang harus dipenuhi oleh Bapak Ali tersebut adalah :

5% x (600.000.000 - 50.000.000) = Rp27.500.000,-

B. DASAR PENGENAAN

Yang menjadi dasar pengenaan BPHTB adalah Nilai Perolehan Objek Pajak atau disingkat NPOP sesuai ketentuan pasal 6 UU BPHTB.

Dasar

pengenaan BPHTB adalah Nilai Perolehan Objek Pajak (NPOP).

Jika

NPOP sebagaimana dimaksud pada angka 1 sampai dengan 9 tidak diketahui atau

lebih rendah dari NJOP yang digunakan dalam pengenaan PBB pada tahun terjadinya

perolehan maka DPP yang dipakai adalah NJOP.

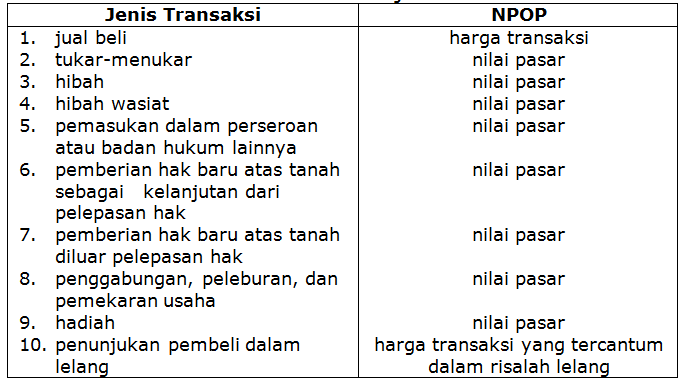

Berdasarkan jenis perolehan haknya, NPOP tersebut adalah sebagai berikut :

1. Jual Beli = Harga Transaksi

2. Tukar Menukar = Nilai Pasar

3. Hibah = Nilai Pasar

4. Hibah Wasiat = Nilai Pasar

5. Waris = Nilai Pasar

6. Pemasukan dalam Perseroan / Badan Hukum lainnya = Nilai Pasar

7. Pemisahan Hak = Nilai Pasar

8. Peralihan Hak karena Putusan Hakim = Nilai Pasar

9. Pemberian Hak Baru = Nilai Pasar

10. Penggabungan Usaha = Nilai Pasar

11. Peleburan Usaha = Nilai Pasar

12. Pemekaran Usaha = Nilai Pasar

13. Hadiah = Nilai Pasar

14. Lelang = yang tercantum dalam Risalah Lelang

Berdasarkan ketentuan pasal 6 ayat

(3) UU BPHTB, bila NPOP tidak diketahui atau NPOP lebih rendah dari NJOP PBB

maka yang menjadi dasar pengenaan adalah NJOP PBB dan apabila NJOP PBB belum

ditetapkan maka sesuai dengan ketentuan pasal 6 ayat (4) besarnya NJOP PBB

ditetapkan oleh Menteri Keuangan.

Selanjutnya

didalam pasal 7 UU BPHTB, pemerintah menentukan suatu batas nilai perolehan

tidak kena pajak yang disebut Nilai Perolehan Objek Pajak Tidak Kena Pajak

(NPOPTKP). Ketentuan pasal 7 ini dijabarkan lebih lanjut dengan Peraturan

Pemerintah dan yang terakhir adalah Peraturan Pemerintah Nomor 113 Tahun 2000

tanggal 1 Desember 2000 yang kemudian ditindaklanjuti lagi dengan Keputusan

Menteri Keuangan Nomor 516/KMK.04/2000 tanggal 14 Desember 2000. Keputusan

Menteri Keuangan ini kemudian mengalami perubahan dan yang terakhir diubah

dengan Peraturan Menteri Keuangan Nomor 33/PMK.03/2008 tanggal 22 Februari 2008

tentang Perubahan Kedua Atas Keputusan Menteri Keuangan Nomor 516/KMK.04/2000

Tentang Tata Cara Penentuan Besarnya Nilai Perolehan Objek Pajaak Tidak Kena

Pajak BPHTB. Peraturan Menteri Keuangan Nomor 33/PMK.03/2008 ini berisikan

ketentuan sebagai berikut:

a.

untuk perolehan hak karena waris , atau hibah wasiat yang diterima orang

pribadi yang masih dalam hubungan keluarga sedarah dalam garis keturunan lurus

satu derajat ke atas atau satu derajat ke bawah dengan pemberi hibah wasiat,

termasuk suami/istri, ditetapkan paling banyak Rp300.000.000,00 (tiga ratus

juta rupiah)

b.

untuk perolehan hak Rumah Sederhana Sehat (RSH) sebagaimana diatur dalam

Peraturan Menteri Negara Perumahan Rakyat Nomor 03/PERMEN/M/2007 tentang

Pengadaan Perumahan dan Permukiman Dengan Dukungan Fasilitas Subsidi Perumahan

Melalui KPR bersubsidi, dan Rumah Susun Sederhana sebagaimana diatur dalam

Peraturan Menteri Negara Perumahan Rakyat Nomor 7/PERMEN/M/2007 tentang

Pengadaan Perumahan dan Permukiman Dengan Dukungan Fasilitas Subsidi Perumahan

Melalui KPR Sarusun Bersubsidi, ditetapkna sebesar Rp49.000.000,00 (empat puluh

sembilan juta rupiah)

c.

untuk perolehan hak baru melalui program pemerintah yang diterima pelaku usaha

kecil atau mikro dalam rangka Program Peningkatan Sertifikasi Tanah untuk

Memperkuat Penjaminan Kredit bagi Usaha Mikro dan Kecil, ditetapkan sebesar

Rp10.000.000,00 (sepuluh juta rupiah)

d. untuk perolehan hak selain perolehan hak sebagaimana

dimaksud pada huruf a, huruf b, dan huruf c, ditetapkan paling banyak Rp60.000.000,00

(enam puluh juta rupiah)

e.

dalam hal NPOPTKP yang ditetapkan sebagaimana dimaksud pada huruf d lebih besar

daripada NPOPTKP yang ditetapkan sebagaimana dimaksud pada huruf b, maka

NPOPTKP untuk perolehan hak sebagaimana dimaksud pada huruf b ditetapkan sama

dengan NPOPTKP sebagaimana ditetapkan pada huruf d

f.

dalam hal NPOPTKP yang ditetapkan sebagaimana dimaksud pada huruf d lebih besar

daripada NPOPTKP yang ditetapkan sebagaimana dimaksud pada huruf c, maka

NPOPTKP untuk perolehan hak sebagaimana dimaksud pada huruf c ditetapkan sama

dengan NPOPTKP sebagaimana ditetapkan pada huruf d Besarnya NPOPTKP ditetapkan secara

regional, maksudnya adalah NPOPTKP tersebut ditetapkan per daerah tingkat II

(Kabupaten/Kota) dengan mempertimbangkan usulan dari Kepala Daerah yang

bersangkutan.

I.

Syarat Mengurus BPHTB

Untuk

jual beli, persyaratannya antara lain sebagai berikut:

- SSPD

BPHTB

- Fotokopi

SPPT PBB untuk tahun yang bersangkutan

- Fotokopi

KTP Wajib Pajak

- Fotokopi

STTS/ Struk ATM Bukti pembayaran PBB untuk 5 Tahun Terakhir (Untuk tahun

2013 hanya 3 tahun terakhir yaitu tahun 2011, 2012, dan 2013)

- Fotokopi

Bukti Kepemilikan Tanah (Sertifikat, Akta Jual Beli, Letter C/ atau Girik)

Jika

untuk hibah, waris atau jual beli waris sebagai berikut:

- SSPD BPHTB

- Fotokopi SPPT PBB untuk tahun

yang bersangkutan

Fungsi : untuk mengecek kebenaran Data NJOP pada SSPD BPHTB. - Fotokopi KTP Wajib Pajak

- Fotokopi STTS/Struk ATM Bukti

pembayaran PBB untuk 5 Tahun Terakhir (Untuk tahun 2013 hanya 3 tahun

terakhir yaitu tahun 2011, 2012, dan 2013)

Fungsi : untuk mempermudah melakukan penagihan, jika masih ada piutang PBB, karena Biasanya pembeli tidak mau ditagih pajaknya sebelum tahun dialihkan. - Fotokopi Bukti Kepemilikan Tanah (Sertifikat, Akta Jual

Beli, Letter C/ atau Girik)

Fungsi : untuk mengecek ukuran luas tanah, luas bangunan, tempat/ lokasi tanah dan atau bangunan, dan diketahui status tanah yang akan dialihkan. - Fotokopi Surat Keterangan Waris atau Akta Hibah

Fungsi : dibutuhkan untuk memberikan pengurangan pada setiap transaksi. - Fotokopi Kartu Keluarga

J.

Saat terutangnya BPHTB

Menurut

ketentuan pasal 9 ayat (1) UU BPHTB No. 20 Tahun 2000 menyatakan bahwa saat

terutang pajak atas perolehan hak atas tanah dan atau bangunan adalah sebagai berikut

Pajak

terutang harus dilunasi pada saat terjadinya perolehan hak, dengan kata lain

saat terutang pajak BPHTB adalah merupakan saat untuk wajib membayar pajak.

·

Tempat Terutangnya BPHTB

Tempat

pajak terutang adalah di wilayah Kabupaten, Kota, atau Propinsi yang meliputi

letak tanah dan atau bangunan.

·

Pembayaran BPHTB

Pajak

yang terutang dibayar ke kas negara melalui Kantor Pos dan atau Bank Badan

Usaha Milik Negara atau Bank Badan Usaha Milik Daerah atau Tempat Pembayaran

lain yang ditunjuk oleh Menteri Keuangan dengan Surat Setoran Bea

Perolehan Hak atas Tanah dan atau Bangunan (SSB).

·

Ketetapan BPHTB

Direktorat

Jenderal Pajak (menurut UU No. 20 Tahun 2000) atau Kepala Daerah (menurut UU

No. 28 Tahun 2009) dalam jangka waktu 5 tahun sesudah terutangnya BPHTB setelah

terlebih dahulu melakukan pemeriksaan lapangan ataupun kantor dan dapat

menerbitkan Surat Ketetapan Bea (SKB) atau Surat Ketetapan Pajak Daerah (SKPD):

- Lebih

bayar (LB), apabila pajak yang dibayar ternyata lebih besar daripada jumlah

pajak yang terutang atau dilakukan pembayaran pajak yang tidak seharusnya

terutang,

- Nihil

(N), apabila jumlah pajak yang dibayar sama dengan jumlah pajak terutang,

- Kurang

bayar (KB) apabila berdasarkan hasil pemeriksaan atau keterangan lainnya

ternyata jumlah pajak yang terutang tidak atau kurang bayar.

- Kurang

bayar tambahan (KBT) apabila ditemukan data baru dan atau data yang semula

belum terungkap (novum) yang menyebabkan penambahan jumlah pajak yang

terutang kecuali WP melapor sebelum pemeriksaan.

Terhadap

jumlah kekurangan pajak yang terhutang dalam SKBKB tersebut dikenakan sanksi

administrasi sebesar 2% sebulan dihitung dari pajak yang kurang atau terlambat

dibayar untuk jangka waktu paling lama 24 bulan (sehingga maksimal 48%)

terhitung sejak tanggal terutangnya pajak. Sedangkan terhadap kekurangan pajak

yang terutang dalam SKBKBT dikenakan sanksi administratif berupa kenaikan

sebesar 100% dari jumlah kekurangan pajak tersebut, namun demikian jika WP

melaporkan sendiri sebelum dilakukan pemeriksaan maka kenaikan tersebut tidak

dikenakan. Jangka waktu pelunasan SKB tersebut adalah 1 bulan sejak tanggal

diterbitkannya surat ketetapan.

·

Surat Tagihan BPHTB (STB)

Menurut

UU No. 20 Tahun 2000 Direktorat Jenderal Pajak dapat menerbitkan STB apabila;

- Pajak

yang terutang tidak atau kurang bayar,

- Dari

hasil pemeriksaan kantor surat setoran BPHTB terdapat kekurangan

pembayaran pajak sebagai akibat salah tulis dan atau salah hitung,

- Wajib

pajak dikenakan sanksi berupa denda dan atau bunga,

- Sanksi

administrasi dikenakan bunga sebesar 2% sebulan untuk jangka waktu paling

lama 24 bulan sejak terutangnya pajak.

Sanksi

administrasi berupa bunga 2% sebulan untuk jangka waktu paling lama 24 bulan

dapat dikenakan apabila hasil pemeriksaan menyatakan kurang bayar, sanksi ini

dihitung mulai saat terutangnya pajak sampai dengan diterbitkannya Surat

Ketetapan Bea Perolehan Hak atas Tanah dan Bangunan Kurang Bayar (SKBKB).

·

Hak WP untuk Keberatan BPHTB

Dalam

jangka waktu 3 bulan sejak diterimanya SKP yang dapat dibuktikan dengan cap

pos, Wajib pajak dapat mengajukan keberatan terhadap:

- Surat

Ketetapan Bea Perolehan Hak atas Tanah & Bangunan Kurang Bayar

(SKBKB),

- Surat

Ketetapan Bea Perolehan Hak atas Tanah & Bangunan Kurang Bayar

Tambahan (SKBKBT),

- Surat

Ketetapan Bea Perolehan Hak atas Tanah & Bangunan Lebih Bayar (SKBLB),

- Surat

Ketetapan Bea Perolehan Hak atas Tanah & Bangunan Nihil (SKBN).

Syarat

pengajuan keberatan;

- Diajukan

secara tertulis dalam bahas Indonesia,

- Mengemukakan

jumlah pajak yang terutang menurut perhitungan wajib pajak dengan disertai

alasan yang jelas dengan mengemukakan data atau bukti bahwa jumlah pajak

yang terutang atau pajak lebih bayar yang ditetapkan oleh fiskus tidak

benar,

Keberatan

yang tidak memenuhi persyaratan tidak dianggap sebagai surat keberatan sehingga

tidak dipertimbangkan. DJP harus memberi keputusan atas keberatan apakah

diterima, ditolak atau bahkan menambah besarnya pajak terutang dalam jangka

waktu paling lama 12 bulan sejak tanggal surat ketetapan diterima.

·

Hak WP untuk Banding BPHTB

Apabila

permohonan keberatan ditolak, WP masih dapat mengajukan upaya Banding ke

Pengadilan Pajak dalam jangka waktu 3 bulan sejak diterimanya SK Keberatan yang

dapat dibuktikan dengan cap pos. Pengadilan Pajak harus memberi keputusan atas

banding apakah diterima, ditolak atau bahkan menambah besarnya pajak terutang

dalam jangka waktu paling lama 12 bulan.

Apabila

pengajuan keberatan atau permohonan banding dikabulkan sebagian atau

seluruhnya, maka kelebihan pembayaran pajak akan dikembalikan dengan

ditambah imbalan bunga sebesar 2% (dua persen) sebulan untuk jangka waktu

paling lama 24 bulan dihitung sejak tanggal pembayaran yang menyebabkan

kelebihan pembayaran pajak sampai dengan diterbitkannya Keputusan

Keberatan atau Putusan Banding tersebut.

·

Hak WP untuk Pengurangan

Selain

hak WP untuk mengajukan keberatan terhadap SKP, WP juga dapat mengajukan

pengurangan dalam hal:

- Kondisi

tertentu wajib pajak yang ada hubungannya dengan wajib pajak, yaitu:

- Wajib

pajak orang pribadi yang mempunyai hak baru melalui program pemerintah di

bidang pertanahan dan tidak mempunyai kemampuan secara ekonomis,

- Wajib

pajak badan yang memperoleh hak baru selain hak pengelolaan dan telah

menguasai tanah dan atau bangunan secara fisik lebih dari 20 tahun yang

dibuktikan dengan pernyataan wajib pajak dan keterangan dari pejabat

pemerintah daerah setempat,

- Wajib

pajak orang pribadi yang menerima hibah dari orang pribadi yang mempunyai

hubungan keluarga sedarah dalam garis keturunan lurus satu derajat ke atas

atau satu derajat ke bawah,

- Wajib

pajak orang pribadi yang memperoleh hak atas tanah dan atau bangunan RS

dan RSS yang diperoleh lansung dari pengembang.

- Kondisi

wajib pajak yang ada hubungannya dengan sebab-sebab tertentu, yaitu:

- Wajib

pajak yang memperoleh hak atas tanah melalui pembelian dari hasil ganti

rugi pemerintah yang nilai ganti rugi dibawah nilai jual objek pajak,

- Wajib

pajak yang memperoleh hak atas tanah sebagai pengganti atas tanah yang

dibebaskan oleh pemerintah untuk kepentingan umum yang memerlukan persyaratan

khusus,

- Wajib

pajak yang terkena dampak krisis ekonomi dan moneter yang berdampak luas

pada kehidupan perekonomian nasional sehingga wajib pajak harus melakukan

restrukturisasi usaha dan atau utang usaha sesuai dengan kebijaksanaan

pemerintah,

- Wajib

pajak bank mandiri yang memperoleh hak atas tanah yang berasal dari bank

bumi daya, bank dagang negara, bank pembangunan Indonesia, bank ekspor

impor dalam rangkaian proses penggabungan usaha,

- Wajib

pajak penggabungan usaha atau peleburan usaha dengan atau tanpa terlebih

dahulu mengadakan likuidasi dan telah memperoleh persetujuan nilai buku

dalam rangka penggabungan usaha dari DJP,

- Wajib

pajak yang memperoleh hak atas tanah dan atau bangunan yang tidak

berfungsi lagi seperti semula disebabkan bencana alam atau sebab-sebab

lainnya seperti kebakaran banjir dan tanah longsor paling lama 3 bulan

setelah penandatanganan akta,

- Wajib

pajak orang pribadi veteran, TNI dan pensiunan , janda/dudanya yang

memperoleh hak atas tanah dan atau bangunan rumah dinas pemerintah,

- Tanah

atau bangunan digunakan untuk kepentingan sosial dan pendidikan yang

semata-mata tidak untuk mencari keuntungan mislanya tanah dan atau

bangunan yang digunakan antara lain untuk panti asuhan.

Pengurangan

akan diproses dalam waktu paling lama 3 bulan (apabila proses dilakukan di KPP

Pratama) dan 6 bulan (apabila proses dilakukan di Kantor Pusat Dirjen Pajak)

sejak tanggal diterima permohonan pengurangan BPHTB. Bagi WP yang memenuhi

syarat dapat menghitung sendiri besarnya pengurangan sebelum melakukan

pembayaran BPHTB. Contohnya untuk kasus waris dan hibah wasiat, dimana

pembayaran menggunakan SSB setelah dikurangi dengan pengurangan dilakukan

terlebih dahulu baru pengajukan permohonan pengurangan ke KPP Pratama.

Dalam

Surat Setoran Bea diberi tanda “pengurangan dihitung sendiri” dan jumlah

setoran BPHTB setelah pengurangan. Dalam hal ini WP tetap mengajukan permohonan

pengurangan sesuai dengan syarat-syarat yang telah ditentukan. Bila permohonan

pengurangannya ditolak/dikabulkan namun dalam pembayaran BPHTB-nya masih kurang

bayar maka terhadap WP tersebut akan dikenakan sanksi bunga sebesar 2% per

bulan dari kekurangan bayar tersebut, maksimum 24 bulan. Terhadap BPHTB kurang

bayar (SKBKB) tidak dapat diajukan pengurangan kembali.

·

Pengembalian Kelebihan Pembayaran

Wajib

pajak dapat mengajukan usul permohonan pengembalian atas kelebihan

pembayaran pajak kepada DJP, antara lain berupa:

- Pajak

yang dibayar lebih besar daripada seharusnya terutang,

- Pajak

yang dterutang yang dibayarkan oleh wajib pajak sebelum akta

ditandatangani, namun perolehan hak atas tanah atau bangunan tersebut

batal.

Berdasarkan

kondisi di atas maka pengembalian kelebihan pembayaran dapat diberikan karena:

- Pengajuan

permohonan pengurangan yang dikabulkan baik sebagian ataupun seluruhnya,

- Pengajuan

keberatan atau banding yang dikabulkan baik sebagian atau seluruhnya, maka

jumlah pengembalian akan ditambahkan bunga 2%/bln maksimal 24 bulan,

- Pajak

yang dibayar lebih besar dari yang seharusnya terutang atau sudah

terlanjur bayar tetapi proses perolehan haknya dibatalkan, maka terlebih

dahulu akan dilakukan dilakukan proses pemeriksaan (Pasal 22) jumlah

pengembalian akan ditambahkan bunga 2%/bln maksimal 24 bulan apabila

pengembalian telah lewat 2 bulan,

- Perubahan

peraturan perundang-udangan.

Pengajuan

permohonan pengembalian atas kelebihan pembayaran pajak tersebut diajukan oleh

WP ke DirJen Pajak. Kemudian DirJen Pajak dalam jangka waktu paling lama 12

bulan sejak diterimanya permohonan harus memberikan keputusan. Terhadap pengembalian

pajak tersebut WP dapat melakukan restitusi atau kompensasi.

·

Kewajiban Memiliki NPWP dalam proses BPHTB

Sebagai

upaya untuk meningkatkan peran serta masyarakat dalam kewajiban perpajakan maka

salah satu upaya yang dilakukan oleh DJP adalah melalui transaksi jual beli

properti. Untuk itu DJP perlu memonitor setiap pemenuhan kewajiban perpajakan

WP yang akan dipantau melalui mekanisme pencantuman NPWP. Dasar hukum proses

ini adalah Peraturan Dirjen Pajak Nomor PER-35/PJ/2008 tanggal 9 September 2008

tentang Kewajiban Pemilikan NPWP Dalam Rangka Pengalihan Hak Atas

Tanah/Bangunan.

Dalam

hal ini berarti bahwa baik penjual maupun pembeli wajib memiliki NPWP kecuali:

- —

Bagi pembeli, tidak wajib mencantumkan NPWP jika NJOP atau NPOP di bawah

Rp60.000.000,-

- —

Bagi penjual, tidak wajib mencantumkan NPWP jika PPh Final terutangnya di

bawah Rp3.000.000,-.

- BPHTB

adalah pajak yang dikenakan atas perolehan hak atas tanah dan atau

bangunan. Prinsip dasar BPHTB adalah Self assessment, yaitu Wajib

Pajak menghitung dan menyetorkan pajak terutang dan melaporkannya ke KPP

Pratama,

- Subjek

BPHTB adalah orang pribadi atau badan yang memperoleh hak atas tanah dan

bangunan,

- Objek

BPHTB adalah perolehan hak atas tanah atau bangunan yaitu terhadap

peristiwa hukum atau perbuatan hukum atas transaksi/peralihan haknya yang

meliputi pemindahan hak dan pemberian hak baru,

- Dasar

pengenaan BPHTB adalah Nilai Perolehan Objek Pajak (NPOP),

- Batas

nilai perolehan tidak kena pajak disebut Nilai Perolehan Objek Pajak Tidak

Kena Pajak (NPOPTKP),

- Tarif

BPHTB menurut Undang-Undang Nomor 20 tahun 2000 adalah sebesar 5% dari

Nilai Perolehan Objek Pajak Kena Pajak Kena Pajak (NPOPKP). Sedangkan

menurut UU No. 28 Tahun 2009 tentang PDRD ditetapkan paling tinggi sebesar

5% dan ditetapkan dengan Peraturan Daerah.

- Perbandingan

penerapan BPHTB antara UU No.20 Tahun 2000 dengan UU No. 28 Tahun 2009:

K. Pengertian

BPHTB Waris

BPHTB

waris adalah pengenaan pajak kepada para ahli waris, sehubungan dengan

peralihan hak atas tanah dan bangunan dari pewaris kepada ahli warisnya.

Sebagaimana perolehan hak berdasarkan jual beli, perolehan hak atas tanah dan

bangunan karena warisan dikenakan Bea Perolehan Hak atas Tanah dan Bangunan

atau BPHTB. Prinsipnya adalah para ahli waris memperoleh hak atas tanah dan bangunan

dan karena itu negara mengenakan pajak.

BPHTB

karena warisan diatur dalam UU No. 20 Tahun 2000 tentang BPHTB karena perolehan

hak karena warisan merupakan salah satu jenis perolehan hak yang dikenakan

pajak.

Mengenai

warisan dan siapa saja ahli waris dan bagian-bagiannya diatur dalam Kitab

Undang-Undang Hukum Perdata (KUHPer) atau Burgerlijk Wetboek (BW) atau Hukum

Perdata Barat dan UU No. 1 Tahun 1974 Tentang Perkawinan. Khusus untuk yang

beragama Islam juga merujuk kepada Kompilasi Hukum Islam (KHI) dan Hukum Islam

yang tidak dipositifkan atau tidak dijadikan hukum tertulis di Indonesia, namun

berlaku untuk seluruh umat Islam di dunia.

Sebagai

contoh, dalam pembahasan ini hanya menghitung BPHTB warisan untuk kasus yang

sederhana yang paling sering terjadi, yaitu seorang meninggal memiliki ahli

waris berupa istri dan anak-anak.

·

Penghitungan BPHTB Pewaris Pemilik

Tunggal Hak Tanah dan Bangunan

Kondisi

ini terjadi apabila pemilik tanah dan bangunan hanya atas nama satu orang atau

yang tertulis dalam sertifikat hanya nama pewaris saja. Dengan demikian, orang

yang berhak menjadi ahli warisnya adalah istri dan anak-anaknya.

Berbeda

dengan perhitungan BPHTB karena jual beli yang menghitung BPHTB berdasarkan

Nilai Perolehan Objek Pajak (NPOP) atau harga transaksi, perolehan BPHTB karena

warisan dihitung berdasarkan Nilai Jual Objek Pajak (NJOP) yang dianggap

sebagai NPOP.

Prinsip

perhitungan sama dengan jual beli yaitu 5 % x (NPOP – NPOPTKP)

NPOPTKP

warisan adalah Nilai Perolehan Objek Pajak Tidak Kena Pajak yang besarnya

berbeda untuk masing-masing daerah. Sebagai contoh, NPOPTKP untuk DKI Jakarta

adalah Rp350.000.000,-. Sementara itu, untuk daerah Bogor, Depok, Tangerang,

dan Bekasi adalah Rp300.000.000,-

Besarnya

NPOPTKP untuk daerah lain ditetapkan berdasarkan peraturan daerah masing-masing

karena sekarang ini pemungutan BPHTB dilakukan oleh Dinas Pendapatan Daerah.

Untuk mencari informasinya bisa ke Kantor Pajak atau Kantor Pertanahan atau

Pejabat Pembuat Akta Tanah (PPAT).

·

Contoh Perhitungan PBHTB Warisan

Seorang

ayah meninggal memiliki sebidang tanah kosong di Jakarta Selatan, kemudian akan

dilakukan balik nama ke atas nama para ahli waris atau anak-anak dan istrinya.

Karena proses balik nama tersebut para ahli waris diwajibkan membayar BPHTB.

Data-data tanah objek warisan

sebagai berikut:

Luas

1.000m2

NJOP

= Rp1.000.000,- per meter

NPOP

= 1.000 x Rp1.000.000,- = Rp1.000.000.000,- sama dengan NJOP total

NJOPTKP

waris adalah Rp350.000.000,-

(DKI Jakarta)

Besarnya BPHTB adalah sebagai

berikut:

BPHTB

= 5 % x (NPOP – NPOPTKP)

BPHTB

= 5 % x (Rp1.000.000.000 – Rp350.000.000) = Rp32.500.000,-

Dalam

prakteknya, penulisan di lembar BPHTB hanya dituliskan nama salah satu ahli

waris saja dengan diikuti menulis CS (cum suis) yang berarti dan kawan-kawan,

di belakang namanya.

BPHTB

waris harus dibayar pada saat warisan terbuka atau pada saat terjadinya

peralihan hak atas tanah yang dimaksud. Mengenai saat

peralihan hak atas tanah ini, apabila Anda mengacu pada hukum waris, saat

beralihnya hak atas tanah tersebut adalah pada saat Pewaris meninggal dunia.

Oleh karena itu, perhitungan pajaknya menggunakan perhitungan pada tahun

Pewaris tersebut meninggal dunia.

Namun

demikian, karena tidak seluruh hak atas tanah tersebut langsung dibalik nama.

Atau bisa juga karena masyarakat banyak yang tidak mengerti bahwa dalam setiap

pewarisan diharuskan membayarkan BPHTB waris, biasanya pajak waris dibayarkan pada

saat bersamaan dengan penjualan tanah dan bangunan tersebut kepada pihak lain.

Selain itu juga bisa pada saat perpanjangan atau peningkatan status hak atas

tanah dimaksud. Baru pada saat itulah ahli waris membayar BPHTB warisnya.

Sebab, apabila BPHTB waris tersebut tidak dibayarkan terlebih dahulu, balik

nama waris tidak bisa dilakukan.

Dana

untuk membayar BPHTB dapat direncanakan oleh pewaris. Contohnya ketika

seseorang meninggal dunia dan meninggalkan ahli waris. Hal yang perlu diingat

adalah setiap kali Anda membeli sebidang tanah dan bangunan, sebenarnya Anda

berutang biaya BPHTB waris kepada ahli waris Anda. Oleh karena itu, Anda perlu

memastikan bagaimana dana tersebut tersedia ketika ahli waris kita

membutuhkannya. Dengan demikian, Anda perlu memasukkan biaya BPHTB atas seluruh

tanah dan bangunan yang Anda miliki ke dalam perencanaan dana warisan yang ada.

·

BPHTB

Waris Atas Tanah yang Sudah Berakhir Jangka Waktu Haknya

Perlu

dicermati terutama bagi para praktisi di bidang pertanahan, bahwa perhitungan

BPHTB waris atas tanah-tanah yang sudah berakhir jangka waktu haknya berbeda

dengan perhitungan BPHTB waris dalam hal jangka waktu hak atas tanah tersebut

masih berlaku.

Contohnya,

seorang suami memiliki istri dan dua orang anak sebagai ahli waris berupa

sebidang tanah yang berstatus Hak Guna Bangunan (HGB). Dalam sertifikat HGB

tersebut, tertulis bahwa jangka waktu HGB berakhir tahun 2008. Karena mereka

tidak mengerti mengenai jangka waktu hak atas tanah, mereka baru mengajukan

permohonan perpanjangan hak atas tanah setelah jangka waktu hak tersebut lewat

2 tahun, yaitu pada tahun 2010. Pada saat melakukan perpanjangan HGB-nya, ahli

waris yang semula hanya diwajibkan untuk membayar BPHTB waris dengan

perhitungan sebagaimana tersebut di atas {(NJOP – NJOPTKP) x 5%} x

50%

Akan

tetapi seharusnya menggunakan rumus BHPTB sebagaimana hal nya jual beli biasa,

yaitu {(NJOP – Rp60jt) x 5%

Jadi,

pada dasarnya Anda harus kembali kepada konsep hukum tanah mengenai hak atas

tanah: Hak Guna Bangunan, Hak Guna Usaha ataupun Hak Pakai yang memiliki jangka

waktu tertentu pada dasarnya merupakan tanah negara yang diberikan kepada

seseorang dengan suatu jangka waktu terbatas. Oleh karena itu, apabila jangka

waktu hak atas tanah tersebut habis (telah lewat), sesuai dengan Peraturan

Pemerintah No. 40/19996 maka proses yang diajukan oleh para ahli waris

bukanlah perpanjangan hak, melainkan permohonan hak atas tanah yang baru.

Walaupun tentu saja ahli waris tersebut memiliki hak preference (hak istimewa

yang didahulukan) untuk mengajukan permohonan hak atas tanah dimaksud

dibandingkan dengan pihak yang bukan ahli waris. Oleh karena itu, perhitungan

pajak yang dikenakan tidak menggunakan rumus perhitungan BPHTB waris. Mengenai

perhitungan pajak tersebut juga ditegaskan dalam Surat Direktur Jendral Pajak

No. S-458/PJ.331/2005 tanggal 1 Juni 2005 tentang Penegasan Saat Terutangnya

BPHTB, khususnya poin 2 yang menyatakan bahwa:

“Dalam

hal jangka waktu perolehan hak guna bangunan telah berakhir, maka status tanah

menjadi tanah milik Negara sampai dengan diberikannya hak baru lagi.”

Oleh

karena itu, perlakuan pajaknya tidak mengikuti ketentuan mengenai BPHTB waris, melainkan menggunakan

rumus perhitungan BPHTB permohonan hak baru, yang perhitungannya sebagaimana

halnya biasa seperti halnya jual beli. Dari penjelasan di atas, Anda dapat

merencanakan BPHTP tanah warisan untuk persiapan di masa yang akan datang.

Karakteristik

- Bea

meterai tidak diperlukan nomor identitas baik untuk wajib pajak maupun

objek pajak.

- Pembayaran

bea meterai terjadi terlebih dahulu daripada saat terutang.

- Waktu

pembayaran dapat dilakukan secara insidentil dan tidak terikat waktu.Subjek

bea perolehan hak atas tanah dan bangunan

Pihak

yang terkena kewajiban melunasi bea perolehan hak atas tanah dan bangunan

adalah orang pribadi dan badan hukum. Selain itu terdapat pihak yang

dikecualikan dari kewajiban melunasi bea perolehan hak atas tanah dan bangunan,

yaitu:

- Perwakilan

diplomatik dan konsulat dengan asas timbal balik

- Negara

untuk melaksanakan kepentingan umum

- Badan

atau perwakilan organisasi internasional yang ditetapkan oleh keputusan

menteri untuk menjalankan fungsinya

- Orang

pribadi atau badan, karena konversi hak atas tanah dan bangunan dengan

tidak ada perubahan nama

- Orang

pribadi atau badan yang diperoleh dari wakaf

- Orang

pribadi atau badan yang diperuntukan untuk kepentingan ibadah.

Berdasarkan

ketentuan pasal 3 ayat (1) terdapat beberapa objek pajak yang tidak dikenakan

BPHTB yaitu :

1. Objek yang diperoleh perwakilan

diplomatik, konsulat berdasar azas perlakuan timbal balik;

2. Objek yang diperoleh negara untuk

penyelenggaraan pemerintahan dan atau untuk pelaksanaan pembangunan guna

kepentingan umum;

3. Objek yang diperoleh

Badan/Perwakilan organisasi internasional yang ditetapkan dengan Keputusan

Menteri Keuangan dengan syarat tidak menjalankan usaha/kegiatan lain diluar

fungsi dan tugasnya;

4. Objek yang diperoleh orang pribadi/Badan

karena KONVERSI HAK atau karena perbuatan Hukum lain dengan tidak adanya

perubahan nama;

5. Objek yang diperoleh orang

pribadi/Badan karena WAKAF;

6. Objek yang diperoleh orang

pribadi/Badan karena kepentingan IBADAH.

PENGENAAN

BPHTB KARENA WARIS, HIBAH WASIAT DAN PEMBERIAN HAK PENGELOLAAN

A. PENGENAAN BPHTB KARENA WARIS DAN

HIBAH WASIAT

Sesuai dengan bunyi pasal 3 ayat (2) UU BPHTB pengenaan BPHTB karena waris dan hibah wasiat diatur dengan peraturan pemerintah. Untuk itu telah terbit Peraturan Pemerintah No: 111/2000, tanggal 1 Desember 2000 yang mengatur hal-hal sebagai berikut :

Sesuai dengan bunyi pasal 3 ayat (2) UU BPHTB pengenaan BPHTB karena waris dan hibah wasiat diatur dengan peraturan pemerintah. Untuk itu telah terbit Peraturan Pemerintah No: 111/2000, tanggal 1 Desember 2000 yang mengatur hal-hal sebagai berikut :

1. BPHTB terutang karena waris dan

hibah wasiat sebesar : 50 % dari yang seharusnya terutang.

2. Saat terutang pajak adalah sejak tanggal yang bersangkutan mendaftarkan peralihan haknya ke Kantor Pertanahan

3. Dasar pengenaan (NPOP) adalah nilai pasar pada saat pendaftaran hak.

4. Apabila NPOP lebih kecil dari NJOP PBB maka yang menjadi dasar pengenaan adalah NJOP PBB

5. Nilai Perolehan Objek Pajak Tidak Kena Pajak (NPOTKP) terdiri dari 2 jenis :

2. Saat terutang pajak adalah sejak tanggal yang bersangkutan mendaftarkan peralihan haknya ke Kantor Pertanahan

3. Dasar pengenaan (NPOP) adalah nilai pasar pada saat pendaftaran hak.

4. Apabila NPOP lebih kecil dari NJOP PBB maka yang menjadi dasar pengenaan adalah NJOP PBB

5. Nilai Perolehan Objek Pajak Tidak Kena Pajak (NPOTKP) terdiri dari 2 jenis :

a. Maksimum

Rp300 juta terhadap waris dan juga terhadap hibah wasiat yang diterima oleh

orang pribadi yang masih dalam hubungan keluarga sedarah dalam garis keturunan

lurus satu derajat ke atas dan satu derajat ke bawah dengan pemberi hibah

wasiat termasuk suami/istri.

b. Maksimum Rp60 juta terhadap penerima hibah wasiat selain dari yang diatas.

Contoh :

1. Seorang anak menerima warisan dari orang tuanya sebidang tanah dan bangunan dengan nilai pasar pada waktu pendaftaran hak sebesar Rp250 juta. Terhadap tanah dan bangunan tersebut telah dikenakan PBB dengan NJOP sebesar Rp325 juta. Apabila NPOPTKP karena waris untuk daerah tersebut ditentukan sebesar Rp250 juta maka BPHTB yang terutang adalah sebesar :

50% x 5% x (Rp325 juta – Rp250 juta) = Rp1.875.000,-

b. Maksimum Rp60 juta terhadap penerima hibah wasiat selain dari yang diatas.

Contoh :

1. Seorang anak menerima warisan dari orang tuanya sebidang tanah dan bangunan dengan nilai pasar pada waktu pendaftaran hak sebesar Rp250 juta. Terhadap tanah dan bangunan tersebut telah dikenakan PBB dengan NJOP sebesar Rp325 juta. Apabila NPOPTKP karena waris untuk daerah tersebut ditentukan sebesar Rp250 juta maka BPHTB yang terutang adalah sebesar :

50% x 5% x (Rp325 juta – Rp250 juta) = Rp1.875.000,-

2.

Seorang cucu menerima hibah wasiat dari kakeknya sebidang tanah seluas 300 M2

dengan nilai pasar pada waktu pendaftaran hak sebesar Rp300 juta. Terhadap

tanah tersebut telah diterbitkan SPPT PBB pada tahun pendaftaran hak dengan

NJOP sebesar Rp250 juta. Apabila NPOPTKP pada daerah tersebut ditentukan

sebesar Rp.50

juta maka BPHTB yang terutang adalah sebesar :

50% x 5% x (Rp300 juta – Rp50 juta ) = Rp6.250.000,-

50% x 5% x (Rp300 juta – Rp50 juta ) = Rp6.250.000,-

3.

Sebuah Yayasan Yatim Piatu “ Al-Jannah” menerima hibah wasiat dari seorang dermawan sebidang tanah seluas 1.000

M2 dengan nilai pasar pada waktu pendaftaran hak sebesar Rp800 juta. Apabila

NPOPTKP pada daerah tersebut ditentukan sebesar Rp60 juta maka BPHTB terutang

yang harus dibayar oleh Yayasan tersebut adalah sebesar :

50% x 5% x ( Rp800 juta – Rp60 juta) = Rp18.500.000,-

B. PENGENAAN BPHTB KARENA PEMBERIAN HAK PENGELOLAAN

Sesuai dengan pasal 3 ayat (2) UU BPHTB, pengenaan BPHTB karena pemberian hak pengelolaan diatur dengan peraturan pemerintah. Untuk itu telah diterbitkan Peraturan Pemerintah No: 112 Tahun 2000 tanggal 1 Desember 2000 yang mengatur hal-hal sebagai berikut :

50% x 5% x ( Rp800 juta – Rp60 juta) = Rp18.500.000,-

B. PENGENAAN BPHTB KARENA PEMBERIAN HAK PENGELOLAAN

Sesuai dengan pasal 3 ayat (2) UU BPHTB, pengenaan BPHTB karena pemberian hak pengelolaan diatur dengan peraturan pemerintah. Untuk itu telah diterbitkan Peraturan Pemerintah No: 112 Tahun 2000 tanggal 1 Desember 2000 yang mengatur hal-hal sebagai berikut :

1.

Yang dimaksud dengan Hak Pengelolaan adalah hak menguasai dari Negara atas

tanah yang kewenangan pelaksanaannya sebagian dilimpahkan kepada pemegang

haknya untuk merencanakan peruntukan dan penggunaan tanah, menggunakan tanah

untuk keperluan tugasnya, menyerahkan bagian-bagian tanah tersebut kepada pihak

ketiga dan atau bekerjasama dengan pihak ketiga.

2.

Besarnya BPHTB karena Hak Pengelolaan adalah :

a. 0% dari BPHTB yang seharusnya

terutang bila penerima Hak Pengelolaan adalah Departemen, Lembaga Pemerintah Non

Departemen, Pemerintah Propinsi/Kabupaten/Kota,. Lembaga Pemerintah Lain dan

Perum Perumnas;

b. 50% dari BPHTB yang seharusnya

terutang untuk selain yang diatas;

c. Saat terutang Pajak yaitu sejak

tanggal ditandatangani dan diterbitkannya keputusan pemberian Hak Pengelolaan;

d. Dasar pengenaan ( NPOP) adalah Nilai

Pasar;

e. Apabila Nilai Pasar lebih kecil dari

NJOP PBB maka yang dipakai adalah NJOPPBB.

Contoh :

1. Perum Perumnas menerima Hak Pengelolaan dari Pemerintah sebidang tanah seluas seluas 5 Ha dengan nilai pasar pada waktu penerbitan hak sebesar Rp3 milyar. Apabila NPOPTKP pada daerah tersebut ditetapkan sebesar Rp60 juta maka besarnya BPHTB yang harus diabayar oleh Perum Perumnas tersebut adalah :

0% x 5% x (Rp3 milyar – Rp60 juta) = 0 ( nihil ).

Contoh :

1. Perum Perumnas menerima Hak Pengelolaan dari Pemerintah sebidang tanah seluas seluas 5 Ha dengan nilai pasar pada waktu penerbitan hak sebesar Rp3 milyar. Apabila NPOPTKP pada daerah tersebut ditetapkan sebesar Rp60 juta maka besarnya BPHTB yang harus diabayar oleh Perum Perumnas tersebut adalah :

0% x 5% x (Rp3 milyar – Rp60 juta) = 0 ( nihil ).

3. Sebuah perusahaan negara milik

daerah ( BUMD Perpakiran ) menerima hak pengelolaan dari pemerintah sebidang

tanah dan sebuah gedung untuk parkir dengan nilai pasar pada waktu penerbitan

hak sebesar Rp1 milyar. Terhadap tanah dan bangunan tersebut telah diterbitkan

SPPT PBB dengan NJOP sebesar Rp1,25 milyar. Apabila NPOPTKP atas daerah

tersebut ditetapkan sebesar Rp50 juta maka besarnya BPHTB yang harus dibayar

oleh BUMD Perpakiran tersebut adalah sebesar :

50% x 5% x (Rp1,25 milyar – Rp50 juta) = Rp30 juta

50% x 5% x (Rp1,25 milyar – Rp50 juta) = Rp30 juta

L. SAAT DAN TEMPAT PAJAK TERUTANG SERTA TATA CARA PEMBAYARAN

A. SAAT TERUTANG PAJAK

Ketentuan pasal 9 ayat (1) UU BPHTB memuat tentang saat terutang pajak atas perolehan hak atas tanah dan atau bangunan sebagai berikut :

1. Jual Beli : Sejak tanggal dibuat & ditandatanganinya Akta

2. Tukar Menukar : Sejak tanggal dibuat & ditandatanganinya Akta

3. Hibah : Sejak tanggal dibuat & ditandatanganinya Akta

4. Waris : Sejak tanggal yang bersangkutan mendaftarkan peralihan haknya ke Kantor Pertanahan

5. Pemasukan dalam Perseroan : Sejak tanggal dibuat & ditandatanganinya Akta

6. Pemisahan Hak : Sejak tanggal dibuat & ditandatanganinya Akta

7. Lelang : Sejak tanggal penunjukan pemenang Lelang

8. Putusan Hakim : Sejak tanggal putusan Pengadilan yang mempunyai kekuatan hukum tetap

9. Hibah Wasiat : Sejak tanggal yang bersangkutan mendaftarkan peralihan Haknya ke Kantor Pertanahan

10. Pemberian Hak Baru : Sejak tanggal ditandatangani dan diterbitkannya Surat Keputusan Pemberian Hak

11. Penggabungan Usaha : Sejak tanggal dibuat & ditandatanganinya Akta

12. Peleburan Usaha : Sejak tanggal dibuat & ditandatanganinya Akta

13. Pemekaran Usaha : Sejak tanggal dibuat & ditandatanganinya Akta

14. Hadiah : Sejak tanggal dibuat & ditandatanganinya Akta

Pajak terutang harus dilunasi pada saat terjadinya perolehan hak, dengan kata lain saat terutang pajak BPHTB adalah merupakan saat untuk wajib membayar pajak.

A. SAAT TERUTANG PAJAK

Ketentuan pasal 9 ayat (1) UU BPHTB memuat tentang saat terutang pajak atas perolehan hak atas tanah dan atau bangunan sebagai berikut :

1. Jual Beli : Sejak tanggal dibuat & ditandatanganinya Akta

2. Tukar Menukar : Sejak tanggal dibuat & ditandatanganinya Akta

3. Hibah : Sejak tanggal dibuat & ditandatanganinya Akta

4. Waris : Sejak tanggal yang bersangkutan mendaftarkan peralihan haknya ke Kantor Pertanahan

5. Pemasukan dalam Perseroan : Sejak tanggal dibuat & ditandatanganinya Akta

6. Pemisahan Hak : Sejak tanggal dibuat & ditandatanganinya Akta

7. Lelang : Sejak tanggal penunjukan pemenang Lelang

8. Putusan Hakim : Sejak tanggal putusan Pengadilan yang mempunyai kekuatan hukum tetap

9. Hibah Wasiat : Sejak tanggal yang bersangkutan mendaftarkan peralihan Haknya ke Kantor Pertanahan

10. Pemberian Hak Baru : Sejak tanggal ditandatangani dan diterbitkannya Surat Keputusan Pemberian Hak

11. Penggabungan Usaha : Sejak tanggal dibuat & ditandatanganinya Akta

12. Peleburan Usaha : Sejak tanggal dibuat & ditandatanganinya Akta

13. Pemekaran Usaha : Sejak tanggal dibuat & ditandatanganinya Akta

14. Hadiah : Sejak tanggal dibuat & ditandatanganinya Akta

Pajak terutang harus dilunasi pada saat terjadinya perolehan hak, dengan kata lain saat terutang pajak BPHTB adalah merupakan saat untuk wajib membayar pajak.

B. TEMPAT PAJAK TERUTANG :

Tempat pajak terutang adalah di wilayah Kabupaten, Kota, atau Propinsi yang meliputi letak tanah dan atau bangunan

C. TATA CARA PEMBAYARAN

Ketentuan tata cara pembayaran BPHTB tercantum dalam pasal 10 UU BPHTB yang dijabarkan lebih lanjut dengan Keputusan Menteri Keuangan Nomor 517/KMK.04/2000 tanggal 14 Desember 2000 yang kemudian ditindak lanjuti dengan Keputusan Dirjen Pajak Nomor 269/PJ/2001 tanggal 2 April 2001 dan Surat Edaran Dirjen Pajak Nomor 09/PJ.6/2001 tanggal 6 April 2001 yang intinya adalah sebagai berikut :

Ketentuan tata cara pembayaran BPHTB tercantum dalam pasal 10 UU BPHTB yang dijabarkan lebih lanjut dengan Keputusan Menteri Keuangan Nomor 517/KMK.04/2000 tanggal 14 Desember 2000 yang kemudian ditindak lanjuti dengan Keputusan Dirjen Pajak Nomor 269/PJ/2001 tanggal 2 April 2001 dan Surat Edaran Dirjen Pajak Nomor 09/PJ.6/2001 tanggal 6 April 2001 yang intinya adalah sebagai berikut :

a. Pembayaran tidak mendasarkan kepada

adanya Surat Ketetapan Pajak.

b. Dibayar dengan menggunakan Surat Setoran Bea (

SSB )

ke Kas Negara melalui Bank/Kantor

Pos atau Tempat Pembayaran lain yg ditunjuk.

c. SSB juga berfungsi sebagai SPOP dan

sekaligus digunakan untuk melaporkan data perolehan hak atas tanah dan atau

bangunan

Kewajiban Bayar pada saat :

1. Dibuat & ditandatanganinya Akta

2. Pendaftaran Hak untuk Waris & Hibah Wasiat

3. Ditunjuknya pemenang Lelang

4. Ditandatanganinya SK Pemberian Hak dalam hal pemberian Hak Baru

5. Putusan Pengadilan yang mempunyai kekuatan hukum tetap

M. TATA CARA PENETAPAN DAN PENAGIHAN

A. TATA CARA PENETAPAN

Tata cara penetapan BPHTB diatur didalam pasal 11 dan 12 sebagai berikut :

1. Dalam jangka waktu 5 tahun sejak pajak terutang, berdasarkan hasil pemeriksaan terdapat kurang bayar, Direktorat Jenderal Pajak, dalam hal ini Kepala Kantor Pelayanan PBB/KPP Pratama menerbitkan Surat Ketetapan BPHTB Kurang Bayar (SKBKB) ditambah denda 2% per bulan maksimum untuk jangka waktu 24 bulan (48%).

2. Setelah terbit SKBKB, terdapat data baru lagi sehingga Pajak terutang bertambah, maka Kepala Kantor Pelayanan PBB/KPP Pratama menerbitkan Surat Ketetapan BPHTB Kurang Bayar Tambahan (SKBKBT) ditambah sanksi administrasi sebesar 100% dari jumlah kenaikan, kecuali wajib pajak melapor sebelum ada pemeriksaan

1. Dibuat & ditandatanganinya Akta

2. Pendaftaran Hak untuk Waris & Hibah Wasiat

3. Ditunjuknya pemenang Lelang

4. Ditandatanganinya SK Pemberian Hak dalam hal pemberian Hak Baru

5. Putusan Pengadilan yang mempunyai kekuatan hukum tetap

M. TATA CARA PENETAPAN DAN PENAGIHAN

A. TATA CARA PENETAPAN

Tata cara penetapan BPHTB diatur didalam pasal 11 dan 12 sebagai berikut :

1. Dalam jangka waktu 5 tahun sejak pajak terutang, berdasarkan hasil pemeriksaan terdapat kurang bayar, Direktorat Jenderal Pajak, dalam hal ini Kepala Kantor Pelayanan PBB/KPP Pratama menerbitkan Surat Ketetapan BPHTB Kurang Bayar (SKBKB) ditambah denda 2% per bulan maksimum untuk jangka waktu 24 bulan (48%).

2. Setelah terbit SKBKB, terdapat data baru lagi sehingga Pajak terutang bertambah, maka Kepala Kantor Pelayanan PBB/KPP Pratama menerbitkan Surat Ketetapan BPHTB Kurang Bayar Tambahan (SKBKBT) ditambah sanksi administrasi sebesar 100% dari jumlah kenaikan, kecuali wajib pajak melapor sebelum ada pemeriksaan

Contoh

:

Bapak Krosbin Simatupang membeli sebidang tanah di Surabaya pada tanggal 5 Januari 2003 dengan harga perolehan menurut PPAT sebesar Rp.300.000.000,- dan BPHTBnya telah dibayar lunas pada tanggal tersebut. Berdasarkan pemeriksaan yang dilakukan oleh Kantor Pelayanan PBB Surabaya Satu pada tanggal 7 Pebruari 2003, ternyata NJOP PBB atas tanah tersebut adalah sebesar Rp.350.000.000,-

Pada tanggal 1 Maret 2003 diperoleh data baru (novum), ternyata transaksi yang benar atas tanah tersebut adalah sebesar Rp400.000.000,- Atas temuan-temuan tersebut diatas Kepala Kantor Pelayanan PBB Surabaya Satu telah menerbitkan SKBKB pada tanggal 7 Pebruari 2003 dan SKBKBT pada tanggal 1 Maret 2003. Berapa BPHTB yang harus dibayar oleh Bapak Krosbin Simatupang tersebut berdasarkan SKBKB dan SKBKBT yang diterbitkan oleh Kepala Kantor Pelayanan PBB tersebut bila NPOPTKP ditentukan sebesar Rp50.000.000,- ?

Bapak Krosbin Simatupang membeli sebidang tanah di Surabaya pada tanggal 5 Januari 2003 dengan harga perolehan menurut PPAT sebesar Rp.300.000.000,- dan BPHTBnya telah dibayar lunas pada tanggal tersebut. Berdasarkan pemeriksaan yang dilakukan oleh Kantor Pelayanan PBB Surabaya Satu pada tanggal 7 Pebruari 2003, ternyata NJOP PBB atas tanah tersebut adalah sebesar Rp.350.000.000,-

Pada tanggal 1 Maret 2003 diperoleh data baru (novum), ternyata transaksi yang benar atas tanah tersebut adalah sebesar Rp400.000.000,- Atas temuan-temuan tersebut diatas Kepala Kantor Pelayanan PBB Surabaya Satu telah menerbitkan SKBKB pada tanggal 7 Pebruari 2003 dan SKBKBT pada tanggal 1 Maret 2003. Berapa BPHTB yang harus dibayar oleh Bapak Krosbin Simatupang tersebut berdasarkan SKBKB dan SKBKBT yang diterbitkan oleh Kepala Kantor Pelayanan PBB tersebut bila NPOPTKP ditentukan sebesar Rp50.000.000,- ?

Jawab :

1. BPHTB yang telah dibayar pada tanggal 5 Januari 2003 adalah :

5% x (300.000.000 - 50.000.000) = Rp12.500.000,-

2. BPHTB yang seharusnya terutang pada tanggal 7 Pebruari 2003 :

5% x (350.000.000 - 50.000.000) = Rp15.000.000,-

BPHTB yang telah dibayar = Rp12.500.000,-

BPHTB kurang bayar = Rp 2.500.000,-

Denda : 2 x 2% x Rp2.500.000,- = Rp 100.000,-

SKBKB = Rp 2.600.000,-

3. BPHTB yang seharusnya terutang pada tanggal 1 Maret 2003 :

5% x (400.000.000 - 50.000.000) = Rp17.500.000,-

BPHTB yang telah dibayar = Rp15.000.000,-

BPHTB kurang bayar = Rp 2.500.000,-

Sanksi administrasi ( 100% ) = Rp 2.500.000,-

SKBKBT = Rp 5.000.000,-

B. TATA CARA PENAGIHAN

Sesuai dengan pasal 13, 14 dan 15 UU BPHTB maka apabila :

1. Pajak terutang tidak/kurang bayar

2. Dari pemeriksaan, SSB kurang bayar

3. WP kena sanksi administrasi berupa denda/bunga

Maka Direktorat Jenderal Pajak menerbitkan Surat Tagihan BPHTB (STB) ditambah sanksi bunga 2% per bulan maksimum 24 bulan.

Surat

Tagihan BPHTB setara dengan Surat Ketetapan Pajak (SKP)

SKBKB, SKBKBT, STB, SK Pembetulan / SK Pengurangan / SK Keberatan / SK Banding merupakan Dasar Penagihan Pajak.

SKBKB, SKBKBT, STB, SK Pembetulan / SK Pengurangan / SK Keberatan / SK Banding merupakan Dasar Penagihan Pajak.

Pajak terutang berdasar SURAT-SURAT tersebut diatas harus dilunasi paling lambat 1(satu) bulan sejak diterima oleh wajib pajak, lewat batas waktu dapat ditagih dengan SURAT PAKSA.

N. KEBERATAN, BANDING DAN PENGURANGAN

A. KEBERATAN

Keberatan diatur dalam pasal 16 dan 17 yang dapat dirinci sebagai berikut :

1.

Diajukan

oleh wajib pajak kepada Direktur Jenderal Pajak melalui Kepala KPPBB/KPP Pratama atas : SKBKB,

SKBKBT, SKBLB, SKBN ;

2.

Secara

tertulis dalam bahasa Indonesia dengan alasan yang jelas dan dilampiri :

a.Copy SSB ;

b.Asli SKBKB/SKBKBT/SKBLB/SKBN

c.Copy Akta/Risalah Lelang / SK Pemberian Hak / Putusan Hakim

d.Copy identitas

a.Copy SSB ;

b.Asli SKBKB/SKBKBT/SKBLB/SKBN

c.Copy Akta/Risalah Lelang / SK Pemberian Hak / Putusan Hakim

d.Copy identitas

3.

Keberatan

diajukan dalam waktu 3(tiga) bulan sejak diterimanya SK oleh wajib pajak

4.

Yang

tidak memenuhi syarat tidak dianggap sebagai surat keberatan dan tidak

dipertimbangkan

5.

Keberatan

tidak menunda kewajiban membayar pajak

6.

Keputusan

dalam jangka waktu 12 bulan sejak diterima permohonan dari wajib pajak, lewat

waktu dianggap diterima

7.

Keputusan

dapat berupa :

a. mengabulkan seluruhnya / sebagian

b. menolak, atau

c. menambah besar pajak terutang

a. mengabulkan seluruhnya / sebagian

b. menolak, atau

c. menambah besar pajak terutang

8.

Wajib

Pajak yang tidak setuju atas keputusan keberatan dari Direktur Jenderal Pajak

dapat mengajukan banding ke Badan Penyelesaian Sengketa Pajak ( sekarang

Pengadilan Pajak )

B. B A N D I N G

Banding diatur dalam pasal 18 dan 19 Undang-undang BPHTB yang dapat disarikan sebagai berikut :

- Diajukan ke BPSP ( Pengadilan Pajak ) dalam jangka waktu 3 bulan sejak terima SK Keputusan Keberatan

- Pengajuan banding tidak menunda kewajiban pembayaran pajak

- Bila Keberatan dan Banding dikabulkan, kelebihan pembayaran dapat imbalan bunga 2%/bulan maksimum 24 bulan yang dihitung sejak pelunasan pajak sampai dengan terbit Surat Ketetapan BPHTB Lebih Bayar

C. PENGURANGAN

Pengurangan diatur dalam pasal 20 Undang-undang BPHTB yang kemudian dijabarkan dalam Keputusan Menteri Keuangan Nomor 561/KMK.03/2004 tanggal 25 Nopember 2004 tentang Pemberian Pengurangan BPHTB. Keputusan Menteri Keuangan ini kemudian diubah dan terakhir dengan Peraturan Menteri Keuangan Nomor: 91/PMK.03/2006 tanggal 13 Oktober 2006 tentang Perubahan Kedua atas KMK No.561/KMK.04/2004 tentang Pemberian Pengurangan BPHTB, yang dapat dirinci sebagai berikut :

1.

Dalam hal kondisi tertentu WP yang ada hubungannya dengan Objek Pajak :

a. WP pribadi memperoleh hak baru

melalui program Pemerintah di bidang Pertanahan dan tidak mempunyai kemampuan

ekonomis mendapat pengurangan sebesar 75%

b. WP Badan memperoleh hak baru selain

Hak Pengelolaan dan telah menguasai tanah dan atau bangunan secara fisik lebih

dari 20 tahun mendapat pengurangan sebesar 50%

c. WP pribadi yang memperoleh hak atas

tanah dan atau bangunan RS dan RSS langsung dari pengembang dan membayar secara

angsuran mendapat pengurangan sebesar 25%

d. WP pribadi menerima hibah dari

keluarga sedarah satu derajad keatas dan kebawah mendapat pengurangan sebesar

50%

2.Kondisi

Wajib Pajak yang ada hubungannya dengan sebab-sebab tertentu :

a.

WP memperoleh hak dari hasil pembelian uang ganti rugi pemerintah yang nilai

ganti ruginya dibawah NJOP mendapat pengurangan sebesar 50%.

b. WP memperoleh hak sebagai penggantian dari tanah yang dibebaskan pemerintah untuk kepentingan umum yang memerlukan persyaratan khusus, mendapat pengurangan sebesar 50%

c. WP Badan terkena dampak krisis ekonomi dan moneter yang berdampak luas pada kehidupan perekonomian nasional sehingga WP harus melakukan restrukturisasi usaha dan atau utang usaha sesuai kebijaksanaan pemerintah, mendapat pengurangan sebesar 75%

d. WP Bank Mandiri yang memperoleh hak atas tanah yang berasal dari BBD, BDN, Bapindo dan Bank Exim dalam rangka merger, mendapat pengurangan sebesar 100%

e. WP Badan melakukan Merger atau Konsolidasi dengan atau tanpa terlebih dahulu mengadakan likuidasi dan telah memperoleh keputusan persetujuan pengunaan Nilai Buku dlm rangka penggabungan atau peleburan usaha tersebut dari Dirjen Pajak, mendapat pengurangan sebesar 50%

f. WP memperoleh hak atas tanah dan atau bangunan yang tidak berfungsi lagi karena bencana alam dlsb yang terjadi dalam waktu 3 bulan setelah penandatanganan Akta, mendapat pengurangan sebesar 50%

g. WP pribadi (Veteran, PNS, TNI, Polri, pensiunan, purnawirawan, janda/dudanya) yang memproleh hak atas tanah dan atau bangunan rumah dinas pemerintah, mendapat pengurangan 75%

h. WP Badan Korpri yang memperoleh hak atas tanah dan atau bangunan dalam rangka pengadaaan perumahan bagi anggota Korpri/PNS, mendapat pengurangan sebesar 100%

i. WP Badan anak perusahaan dari perusahaan asuransi dan reasuransi yang memperoleh hak atas tanah dan atau bangunan yang berasal dari peusahaan induknya selaku pemegang saham tunggal sebagai kelanjutan dari pelaksanaan KepMenKeu tentang Kesehatan Keuangan Perusahaan Asuransi dan Perusahaan Reasuransi, mendapat pengurangan sebesar 50%.

j. WP yang domisilinya termasuk dalam wilayah program rehabilitasi dan rekonstruksi yang memperoleh hak atas tanah dan atau bangunan melalui program pemerintah di bidang pertanahan atau WP yang objek pajaknya terkena bencana lam gempa bumi dan gelombang tsunami di Propinsi NAD dan Kepulauan Nias, Sumatera Utara, mendapat pengurangan sebesar 100%.

k. WP yang objek pajaknya terkena bencana alam gempa bumi di Propinsi DIY dan sebagian Propinsi Jawa Tengah yang perolehan haknya atau saat terhutangnya terjadi 3(tiga) bulan sebelum terjadinya bencana, diberi pengurangan sebesar 100%.

l. WP yang objek pajaknya terkena bencana alam gempa bumi dan tsunami di pesisir Pantai Selatan Pulau Jawa yang perolehan haknya atau saat terhutangnya terjadi 3(tiga) bulan sebelum terjadinya bencana, diberi pengurangan sebesar 100%.

3. Tanah dan bangunan untuk kepentingan sosial/pendidikan yang semata-mata tidak mencari keuntungan mendapat pengurangan sebesar 50%

4. Tanah dan atau bangunan di Propinsi NAD yang selama masa reahbilitasi berlangsung digunakan untuk kepentingan sosial/pendidikan yang semata-mata tidak untuk mencari keuntungan mendapat pengurangan sebesar 100%.

·

TATA

CARA PERMOHONAN PENGURANGAN

1. Permohonan diajukan oleh WP kepada Kepala KPPBB/KPP Pratama / Kakanwil DJP/Dir.Jen.Pajak dalam bahasa Indonesia dengan lampiran :

a. Fotokopi Surat Setoran Bea ( SSB )

1. Permohonan diajukan oleh WP kepada Kepala KPPBB/KPP Pratama / Kakanwil DJP/Dir.Jen.Pajak dalam bahasa Indonesia dengan lampiran :

a. Fotokopi Surat Setoran Bea ( SSB )

b. Fotokopi

Akta / Risalah Lelang / Kep.Pemberian Hak Baru / Putusan Hakim

c. Fotokopi identitas

d. Surat Keterangan Lurah/Kepala Desa

e. Fotokopi persetujuan Merger dari Dirjen Pajak

c. Fotokopi identitas

d. Surat Keterangan Lurah/Kepala Desa

e. Fotokopi persetujuan Merger dari Dirjen Pajak

2.

Permohonan dalam waktu 3(tiga) bulan sejak tanggal pembayaran

3. Khusus untuk MERGER, permohonan diajukan sebelum Akta ditandatangani oleh Notaris/PPAT

4. Atas permohonan kemudian dilakukan Pemeriksaan Sederhana dan dituangkan dalam Berita Acara

5. Permohonan yang tidak memenuhi persyaratan tidak dianggap sebagai surat permohonan dan tidak dipertimbangkan

3. Khusus untuk MERGER, permohonan diajukan sebelum Akta ditandatangani oleh Notaris/PPAT

4. Atas permohonan kemudian dilakukan Pemeriksaan Sederhana dan dituangkan dalam Berita Acara

5. Permohonan yang tidak memenuhi persyaratan tidak dianggap sebagai surat permohonan dan tidak dipertimbangkan

·

KEPUTUSAN

PENGURANGAN

1. Keputusan oleh Kepala KPPBB/KPP Pratama dalam waktu 3(tiga) bulan sejak terima permohonan dari Wajib Pajak, lebih dari 3 bulan dianggap diterima. Keputusan oleh Kakanwil DJP dalam waktu 4(empat) bulan sejak diterima pemohonan dari WP, lebih dari 4 bulan dianggap diterima, dan keputusan oleh Direktur Jenderal Pajak dalam waktu 6(enam) bulan, lebih dari 6 bulan dianggap dikabulkan.

1. Keputusan oleh Kepala KPPBB/KPP Pratama dalam waktu 3(tiga) bulan sejak terima permohonan dari Wajib Pajak, lebih dari 3 bulan dianggap diterima. Keputusan oleh Kakanwil DJP dalam waktu 4(empat) bulan sejak diterima pemohonan dari WP, lebih dari 4 bulan dianggap diterima, dan keputusan oleh Direktur Jenderal Pajak dalam waktu 6(enam) bulan, lebih dari 6 bulan dianggap dikabulkan.

4. Bentuk Keputusan : mengabulkan

seluruhnya / sebagian atau menolak

3. Wewenang Keputusan :

a. Ketetapan sampai dengan 2,5 M oleh Kepala Kantor PBB/ KPP Pratama

b. Ketetapan diatas 2,5 M sampai dengan 5 M oleh KAKANWIL DJP

c. Lebih dari 5 M, dampak krisis, merger dan Bank Mandiri oleh Direktur Jenderal Pajak

3. Wewenang Keputusan :

a. Ketetapan sampai dengan 2,5 M oleh Kepala Kantor PBB/ KPP Pratama

b. Ketetapan diatas 2,5 M sampai dengan 5 M oleh KAKANWIL DJP

c. Lebih dari 5 M, dampak krisis, merger dan Bank Mandiri oleh Direktur Jenderal Pajak

PENGURANGAN YANG DIHITUNG SENDIRI

OLEH WP

Terhadap WP yang memenuhi syarat dapat menghitung sendiri besar pengurangan sebelum pembayaran BPHTB. Dalam Surat Setoran Bea diberi tanda “ pengurangan dihitung sendiri” dan jumlah setoran setelah pengurangan. Dalam hal ini WP tetap mengajukan permohonan pengurangan sesuai dengan syarat-syarat yang telah ditentukan. Bila permohonannya ditolak / dikabulkan namun BPHTB masih kurang bayar maka terhadap WP tersebut dikenakan sanksi bunga 2% per bulan dari kekurangan bayar tersebut , maksimum 24 bulan. Terhadap BPHTB kurang bayar (SKBKB) tidak dapat diajukan pengurangan kembali

Terhadap WP yang memenuhi syarat dapat menghitung sendiri besar pengurangan sebelum pembayaran BPHTB. Dalam Surat Setoran Bea diberi tanda “ pengurangan dihitung sendiri” dan jumlah setoran setelah pengurangan. Dalam hal ini WP tetap mengajukan permohonan pengurangan sesuai dengan syarat-syarat yang telah ditentukan. Bila permohonannya ditolak / dikabulkan namun BPHTB masih kurang bayar maka terhadap WP tersebut dikenakan sanksi bunga 2% per bulan dari kekurangan bayar tersebut , maksimum 24 bulan. Terhadap BPHTB kurang bayar (SKBKB) tidak dapat diajukan pengurangan kembali

P. RESTITUSI

DAN IMBALAN BUNGA SERTA

PEMBAGIAN HASIL PENERIMAAN BPHTB

A. RESTITUSI DAN IMBALAN BUNGA

Restitusi atau pengembalian kelebihan pembayaran BPHTB diatur dalam pasal 21 dan pasal 22 yang dapat dirinci sebagai berikut :

1. Sebab-sebab Restitusi :

a. Pajak dibayar > pajak terutang yang disebabkan oleh :

- Permohonan pengurangan dikabulkan

- Permohonan keberatan dikabulkan

- Permohonan banding dikabulkan

- Perobahan peraturan

b. Pajak dibayar tidak seharusnya terutang

2.Tata Cara Pengajuan Restitusi dan Imbalan Bunga

a. Permohonan restitusi diajukan oleh WP dalam bahasa Indonesia dengan alasan dan dilampiri :

1) Asli Surat Setoran Bea ( SSB )

2) Fotokopi SK Keberatan / Banding / Pengurangan

3) Fotokopi Akta / Risalah Lelang / Keputusan Hak Baru / Putusan Hakim

4) Fotokopi identitas Wajib Pajak

b. Yang tidak memenuhi persyaratan tidak dianggap sebagai surat permohonan dan tidak dipertimbangkan

c. Berdasarkan pemeriksaan atas permohonan, KPPBB/KPP Pratama menerbitkan :

1) SKBLB apabila jumlah pajak yang telah dibayar oleh WP ternyata lebih besar dari jumlah pajak yang terutang.

2) SKBN apabila jumlah pajak yang dibayar oleh WP sama besarnya dengan jumlah pajak yang terutang

3) SKBKB apabila jumlah pajak yang telah dibayar oleh WP lebih kecil dari jumlah pajak terutang

d. Keputusan dalam waktu 12 bulan sejak terima permohonan apabila waktu 12 bulan tersebut terlampaui, maka permohonan tersebut dianggap diterima dan paling lambat 1 bulan setelah 12 bulan harus terbit SKBLB dan apabila penerbitan SKBLB lewat waktu maka WP mendapat bunga 2% per bulan dihitung sejak lewat waktu sampai dengan terbit SKBLB.

e. Berdasarkan SKBLB harus diterbitkan Surat Keputusan Pengembalian Kelebihan Pembayaran BPHTB (SKPKPB) yang dikirim ke : WP, BO, KPKN dan Kanwil DJP.

f. Dalam waktu 2 bulan setelah SKBLB harus diterbitkan Surat Perintah Membayar Kelebihan Pembayaran BPHTB ( SPMKPB ), lewat dari waktu yang ditentukan tersebut WP dapat bunga 2% per bulan.

g. Atas imbalan bunga diterbitkan Surat Ketetapan Imbalan Bunga ( SKIB ) dan Surat Perintah Membayar Imbalan Bunga ( SPMIB )

B. PEMBAGIAN HASIL PENERIMAAN BPHTB

Pembagian hasil penerimaan BPHTB diatur dalam pasal 23 Undang-undang BPHTB dan pelaksanaannya diatur lebih lanjut dengan Keputusan Menteri Keuangan No:519/KMK.04/2000 tanggal 14 Desember 2000 sebagai berikut :

A. RESTITUSI DAN IMBALAN BUNGA

Restitusi atau pengembalian kelebihan pembayaran BPHTB diatur dalam pasal 21 dan pasal 22 yang dapat dirinci sebagai berikut :

1. Sebab-sebab Restitusi :

a. Pajak dibayar > pajak terutang yang disebabkan oleh :

- Permohonan pengurangan dikabulkan

- Permohonan keberatan dikabulkan

- Permohonan banding dikabulkan

- Perobahan peraturan

b. Pajak dibayar tidak seharusnya terutang

2.Tata Cara Pengajuan Restitusi dan Imbalan Bunga

a. Permohonan restitusi diajukan oleh WP dalam bahasa Indonesia dengan alasan dan dilampiri :

1) Asli Surat Setoran Bea ( SSB )

2) Fotokopi SK Keberatan / Banding / Pengurangan

3) Fotokopi Akta / Risalah Lelang / Keputusan Hak Baru / Putusan Hakim

4) Fotokopi identitas Wajib Pajak

b. Yang tidak memenuhi persyaratan tidak dianggap sebagai surat permohonan dan tidak dipertimbangkan

c. Berdasarkan pemeriksaan atas permohonan, KPPBB/KPP Pratama menerbitkan :

1) SKBLB apabila jumlah pajak yang telah dibayar oleh WP ternyata lebih besar dari jumlah pajak yang terutang.

2) SKBN apabila jumlah pajak yang dibayar oleh WP sama besarnya dengan jumlah pajak yang terutang

3) SKBKB apabila jumlah pajak yang telah dibayar oleh WP lebih kecil dari jumlah pajak terutang

d. Keputusan dalam waktu 12 bulan sejak terima permohonan apabila waktu 12 bulan tersebut terlampaui, maka permohonan tersebut dianggap diterima dan paling lambat 1 bulan setelah 12 bulan harus terbit SKBLB dan apabila penerbitan SKBLB lewat waktu maka WP mendapat bunga 2% per bulan dihitung sejak lewat waktu sampai dengan terbit SKBLB.

e. Berdasarkan SKBLB harus diterbitkan Surat Keputusan Pengembalian Kelebihan Pembayaran BPHTB (SKPKPB) yang dikirim ke : WP, BO, KPKN dan Kanwil DJP.

f. Dalam waktu 2 bulan setelah SKBLB harus diterbitkan Surat Perintah Membayar Kelebihan Pembayaran BPHTB ( SPMKPB ), lewat dari waktu yang ditentukan tersebut WP dapat bunga 2% per bulan.

g. Atas imbalan bunga diterbitkan Surat Ketetapan Imbalan Bunga ( SKIB ) dan Surat Perintah Membayar Imbalan Bunga ( SPMIB )

B. PEMBAGIAN HASIL PENERIMAAN BPHTB

Pembagian hasil penerimaan BPHTB diatur dalam pasal 23 Undang-undang BPHTB dan pelaksanaannya diatur lebih lanjut dengan Keputusan Menteri Keuangan No:519/KMK.04/2000 tanggal 14 Desember 2000 sebagai berikut :

1.

Pemerintah Pusat mendapat bagian sebesar 20% dari seluruh penerimaan BPHTB yang

kemudian bagian Pemerintah Pusat ini dibagikan secara merata keseluruh daerah

Kabupaten/Kota dan dilaksanakan dalam tiga tahap yaitu bulan April, bulan

Agustus, dan bulan Nopember tahun anggaran berjalan.

2.

Pemerintah Daerah mendapat bagian sebesar 80% yang dibagi sebagai berikut :

a.16% untuk Daerah Propinsi

b.64% untuk Daerah Kabupaten/Kota

Sesuai dengan Peraturan Menteri Keuangan Nomor: 04/PMK.07/2008 tanggal 28 Januari 2008 tentang Pelaksanaan dan Pertanggungjawaban Anggaran Transfer ke Daerah, atas transfer Dana Bagi Hasil BPHTB untuk daerah Direktur Jenderal Perimbangan Keuangan selaku Kuasa Pengguna Anggaran melimpahkan sebagian kewenangan perintah pemindahbukuan dari Rekening Kas Umum Negara ke Rekening Kas Umum Daerah kepada Kuasa Bendahara Umum Negara. Pelimpahan kewenangan ini dilakukan dengan menerbitkan Surat Perintah Menerbitkan Surat Kuasa Umum (SPMSKU). Berdasarkan SPMSKU ini maka Kuasa Bendahara Umum Negara menerbitkan Surat Kuasa Umum (SKU) kepada Bank Operasional III untuk melakukan pemindahbukuan Dana Bagi Hasil BPHTB dari Rekening Kas Umum Negara ke Rekening Kas Umum Daerah. Penyaluran Dana Bagi Hasil BPHTB ini berdasarkan realisasi penerimaan BPHTB tahun anggaran berjalan dan dilaksanakan secara mingguan.